摘要

供需主導(dǎo),鋰周期重回起點(diǎn):本輪鋰的周期起始于2015年四季度,景氣階段持續(xù)到2017年,2018年至今景氣下行,目前代表產(chǎn)品碳酸鋰價(jià)格已接近周期啟動(dòng)時(shí)點(diǎn)價(jià)格,龍頭公司盈利大致回歸2015年水平。鋰周期波動(dòng)和行業(yè)供需變化密切相關(guān),2018年行業(yè)出現(xiàn)景氣拐點(diǎn)正是由2017年開始供給增加,格局由供給偏緊向供給寬松轉(zhuǎn)變導(dǎo)致。

鋰中長(zhǎng)期需求樂觀,2020年有望恢復(fù)較快增長(zhǎng):鋰中長(zhǎng)期需求主要受新能源汽車發(fā)展驅(qū)動(dòng),預(yù)計(jì)未來(lái)隨著新能源汽車滲透率提高,鋰需求增長(zhǎng)可觀,預(yù)計(jì)到2025年需求年復(fù)合增速約為18%。展望2020年鋰需求主要下游新能源汽車和手機(jī)均有積極變化,新能源汽車方面,隨著中汽車補(bǔ)貼滑坡政策的消化及雙積分制推行,預(yù)計(jì)全球及中國(guó)新能源汽車有望恢復(fù)較快增長(zhǎng);手機(jī)領(lǐng)域,預(yù)計(jì)受5G驅(qū)動(dòng),換機(jī)需求得以激活,手機(jī)有望恢復(fù)增長(zhǎng)。我們判斷,2020年鋰需求將恢復(fù)較快增長(zhǎng)。

澳大利亞礦企踩剎車,2020年全球鋰供給壓力緩解:全球鋰資源較為豐富,鋰資源儲(chǔ)量為7400多萬(wàn)噸碳酸鋰當(dāng)量,市場(chǎng)價(jià)格取決于資源開發(fā)力度。近年來(lái),隨著澳大利亞鋰礦新項(xiàng)目投產(chǎn),鋰供給大于需求。由于鋰價(jià)格大幅下跌,澳大利亞固體礦方面,Alita破產(chǎn),Wodgina停產(chǎn),銀河資源、Pilbara 減產(chǎn),泰利森三期項(xiàng)目推遲,預(yù)計(jì)2020年澳大利亞固體礦供給由增到減可能性增加;鹽湖鋰礦方面,近年來(lái),主要公司產(chǎn)銷平穩(wěn),受價(jià)格大幅回調(diào)影響,中長(zhǎng)期項(xiàng)目多推遲,2020年幾無(wú)新增供給。預(yù)計(jì)盡管中國(guó)有少量項(xiàng)目投產(chǎn),但規(guī)模較小,在澳大利亞礦企減停產(chǎn)帶動(dòng)下,全球2020年鋰供給壓力緩解。

鋰產(chǎn)品價(jià)格繼續(xù)大幅下跌的空間不大,行業(yè)有望2020年見底回升:由于鹽湖礦成本低于固體鋰礦,鋰供給取決于固體礦。目前固體鋰精礦經(jīng)營(yíng)成本多在300~500美元/噸,而市場(chǎng)價(jià)格已大幅下降至約500美元/噸水平,未來(lái)大幅下跌的可能性較小,2020年行業(yè)大概率見底回升。

投資建議:我們認(rèn)為2020年鋰上游現(xiàn)有的項(xiàng)目停減產(chǎn)具有持續(xù)性,新項(xiàng)目形成有效供給較少,鋰供給壓力減輕;而需求隨著新能源汽車以及手機(jī)需求復(fù)蘇,有望重新恢復(fù)增長(zhǎng),鋰行業(yè)供大于求的格局將有顯著改善,2020年將見底回升。建議關(guān)注資源把控力較強(qiáng)的一體化鋰龍頭企業(yè)。

風(fēng)險(xiǎn)提示:(1)需求低于預(yù)期的風(fēng)險(xiǎn)。鋰主要下游為3C和動(dòng)力鋰電池,但如果未來(lái)中國(guó)新能源汽車政策發(fā)生變化,鋰電池性能提高緩慢或3C消費(fèi)低迷等,都將可能使鋰電池的需求低于預(yù)期,進(jìn)而導(dǎo)致鋰的需求低于預(yù)期;(2)供給大幅增加的風(fēng)險(xiǎn)。盡管隨著價(jià)格的大幅下跌,鋰資源開發(fā)和鋰鹽生產(chǎn)積極性受影響,但如果未來(lái)新項(xiàng)目建設(shè)投產(chǎn)較多,且現(xiàn)有廠商減停產(chǎn)的力度低于預(yù)期,鋰的供給可能重新轉(zhuǎn)變?yōu)檫^剩,從而使行業(yè)繼續(xù)處于較為低迷的運(yùn)行狀態(tài);(3)鋰電池被替代的風(fēng)險(xiǎn)。盡管目前鋰電池仍為目前主流的儲(chǔ)能形式,但如果未來(lái)包括燃料電池等新電池技術(shù)發(fā)展快于預(yù)期,則鋰電池存在被替代的風(fēng)險(xiǎn),對(duì)鋰中長(zhǎng)期需求構(gòu)成不利影響;(4)價(jià)格大幅波動(dòng)的風(fēng)險(xiǎn)。鋰礦和鋰鹽的價(jià)格除了受供需影響外,還受地緣政治、氣候、災(zāi)害等因素的影響,如果發(fā)生這些不可預(yù)期的事件,將可能沖擊鋰的價(jià)格,導(dǎo)致價(jià)格大幅波動(dòng),增加鋰相關(guān)企業(yè)經(jīng)營(yíng)風(fēng)險(xiǎn)。

01

本輪鋰周期回顧:供需主導(dǎo),重歸起點(diǎn)

1.1 供需變化主導(dǎo),產(chǎn)品價(jià)格回調(diào)接近周期起點(diǎn)

盡管鋰的需求受下游新能源汽車的驅(qū)動(dòng)前景廣闊,但仍不能擺脫周期屬性,產(chǎn)品價(jià)格以及行業(yè)景氣波動(dòng)較大。

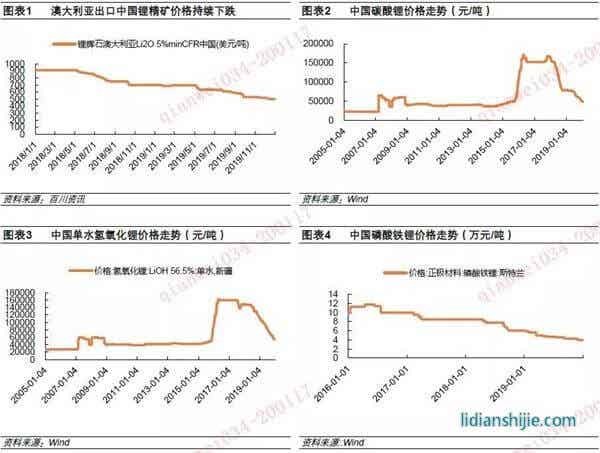

從主要鋰鹽產(chǎn)品價(jià)格規(guī)律看,本輪鋰行業(yè)周期起始于2015年四季度,2016年、2017年鋰鹽價(jià)格高位震蕩,上行周期持續(xù)2年多。行業(yè)景氣逆轉(zhuǎn)的拐點(diǎn)出現(xiàn)在2018年,目前持續(xù)時(shí)間約2年,且回調(diào)的幅度巨大,主要產(chǎn)品碳酸鋰價(jià)格已經(jīng)從高點(diǎn)的超16萬(wàn)元/噸下降到不到5萬(wàn)元/噸,回調(diào)幅度近70%,已逼近了2015年下半年鋰鹽價(jià)格上漲周期啟動(dòng)的價(jià)格水平。

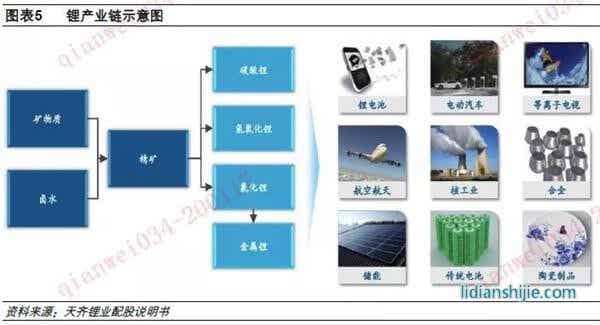

在產(chǎn)業(yè)鏈環(huán)節(jié),我們發(fā)現(xiàn),本輪鋰周期貫穿鋰鹽產(chǎn)業(yè)鏈主要環(huán)節(jié),2018年開始無(wú)論是上游的礦石還是中游的冶煉,到下游的正極材料,價(jià)格均出現(xiàn)了持續(xù)回調(diào),其中澳大利亞出口到中國(guó)的鋰輝石礦價(jià)格由2018年初的約900美元/噸下降到目前的約500美元/噸。