近年來(lái),隨著國(guó)家對(duì)新能源汽車(chē)產(chǎn)業(yè)的扶持,推動(dòng)了我國(guó)動(dòng)力鋰電池迅速發(fā)展。并且,國(guó)家為推動(dòng)新能源汽車(chē)產(chǎn)業(yè)高質(zhì)量發(fā)展,促進(jìn)新能源汽車(chē)消費(fèi),國(guó)家將新能源汽車(chē)推廣應(yīng)用財(cái)政補(bǔ)貼政策實(shí)施期限延長(zhǎng)至2022年底,2020年國(guó)內(nèi)新能源汽車(chē)產(chǎn)銷大幅反彈。

根據(jù)中國(guó)汽車(chē)工業(yè)協(xié)會(huì)數(shù)據(jù)顯示,國(guó)內(nèi)新能源汽車(chē)產(chǎn)量和銷量分別為136.6萬(wàn)輛和136.7萬(wàn)輛,分別同比增長(zhǎng)9.98%和13.35%。其中,純電動(dòng)汽車(chē)產(chǎn)銷分別為99.1萬(wàn)輛和100萬(wàn)輛,分別同比增長(zhǎng)89.7%和76%。

2021年1-3月,國(guó)內(nèi)新能源汽車(chē)產(chǎn)量和銷量分別為53.3萬(wàn)輛和51.5萬(wàn)輛,同比分別增長(zhǎng)3.2倍和2.8倍。純電動(dòng)汽車(chē)產(chǎn)銷分別為45.5萬(wàn)輛和43.3萬(wàn)輛,分別同比增長(zhǎng)3.6倍和3.1倍。

——作為新能源汽車(chē)核心部件的動(dòng)力鋰電池需求大

新能源汽車(chē)產(chǎn)業(yè)積極向好,對(duì)于動(dòng)力鋰電池的需求量也在不斷擴(kuò)張。在國(guó)家政策的驅(qū)動(dòng)下,新能源汽車(chē)有著廣闊的發(fā)展前景,而作為核心部件的動(dòng)力鋰電池必將迎來(lái)發(fā)展的大好良機(jī)。

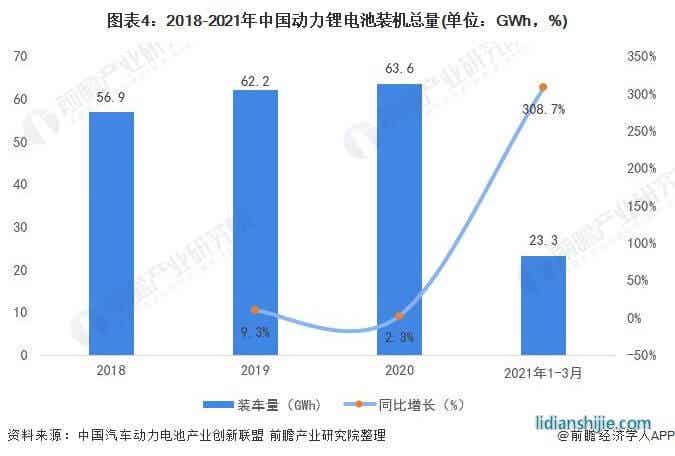

根據(jù)中國(guó)汽車(chē)動(dòng)力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟統(tǒng)計(jì)數(shù)據(jù)顯示,2020年我國(guó)動(dòng)力鋰電池產(chǎn)量和銷量分別達(dá)到83.4GWh和65.9GWh。其中,動(dòng)力鋰電池裝機(jī)量再創(chuàng)新高,達(dá)到63.6GWh,同比增長(zhǎng)2.3%。

2021年1-3月,我國(guó)動(dòng)力鋰電池產(chǎn)量和銷量分別達(dá)到32.8GWh和23.9GWh。其中,動(dòng)力鋰電池裝機(jī)量為23.3GWh,增幅高達(dá)308.7%。

——純電動(dòng)乘用車(chē)為純電動(dòng)汽車(chē)主要推動(dòng)增長(zhǎng)引擎

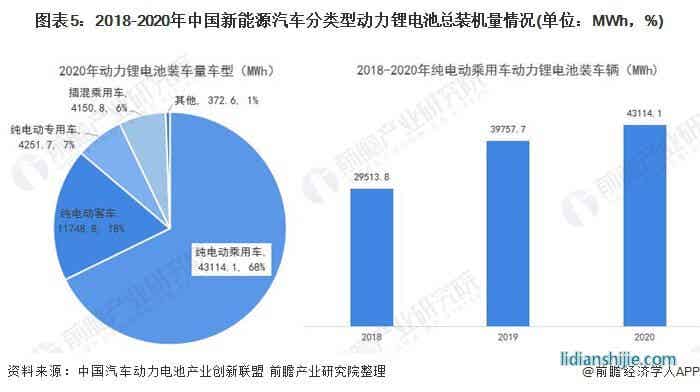

從細(xì)分新能源汽車(chē)具體類型的動(dòng)力鋰電池裝機(jī)量情況來(lái)看,純電動(dòng)乘用車(chē)是目前拉動(dòng)動(dòng)力鋰電池需求的主要引擎,2020年純電動(dòng)乘用車(chē)動(dòng)力鋰電池裝機(jī)量達(dá)到43114.1MWh,同比增長(zhǎng)8.4%,占動(dòng)力鋰電池裝機(jī)量整體比的68%。隨著新能源汽車(chē)市場(chǎng)化程度提升,消費(fèi)者對(duì)電動(dòng)車(chē)的認(rèn)可度不斷提高,我國(guó)動(dòng)力鋰電池裝機(jī)量發(fā)展良好。

行業(yè)洗牌格局激烈,進(jìn)一步向龍頭企業(yè)集中

——行業(yè)集中度高,洗牌格局激烈

2018年6月開(kāi)始實(shí)行的《關(guān)于調(diào)整完善新能源汽車(chē)推廣應(yīng)用財(cái)政支持政策的通知》通過(guò)補(bǔ)貼措施表明了對(duì)新能源汽車(chē)電池能量密度的更高要求,低端鋰電產(chǎn)能過(guò)剩逐步被淘汰。

目前,我國(guó)動(dòng)力鋰電池市場(chǎng)的集中度已非常高,2020年我國(guó)動(dòng)力鋰電池前三名企業(yè)裝機(jī)量占整體的71.38%,前五名企業(yè)的裝機(jī)量占整體的84.08%,前十名企業(yè)的裝機(jī)量甚至達(dá)到了整體的91.84%。

2021年1-3月,動(dòng)力鋰電池市場(chǎng)集中度進(jìn)一步提升,前十名企業(yè)的裝機(jī)量更是達(dá)到整體的92.10%。這意味著排名在十名后的動(dòng)力鋰電池企業(yè)實(shí)際上已被邊緣化,行業(yè)洗牌格局劇烈,產(chǎn)業(yè)鏈公司迎來(lái)一場(chǎng)“大浪淘沙”的篩選。

——寧德時(shí)代市占率第一,未來(lái)市場(chǎng)將進(jìn)一步往頭部企業(yè)集中

從我國(guó)動(dòng)力鋰電池行業(yè)裝機(jī)量企業(yè)競(jìng)爭(zhēng)結(jié)構(gòu)來(lái)看,2021年1-3月,寧德時(shí)代占了52.45%,裝機(jī)量達(dá)到12.22Wh;排在第二的是比亞迪,占了12.88%,裝機(jī)量達(dá)到3GWh;第三名是LG化學(xué),占8.20%,裝機(jī)量為1.91GWh。

我國(guó)動(dòng)力鋰電池行業(yè)高端產(chǎn)品之間的競(jìng)爭(zhēng)主要集中在國(guó)內(nèi)僅有的幾家企業(yè)與國(guó)外企業(yè)之間,屬于壟斷競(jìng)爭(zhēng)格局。隨著我國(guó)政策對(duì)動(dòng)力鋰電池產(chǎn)品提出更高的要求,市場(chǎng)份額將進(jìn)一步向頭部企業(yè)集中。

三元材料成“自燃主角”引發(fā)安全爭(zhēng)議,磷酸鐵鋰再度收獲市場(chǎng)青睞

動(dòng)力鋰電池可按電解質(zhì)材料、電池外形、外包材料、正/負(fù)極材料以及性能用途進(jìn)行劃分,其中目前最主要的是以正極材料作為劃分動(dòng)力鋰電池產(chǎn)品的依據(jù),因?yàn)檎龢O材料是電池中鋰離子之源,其性能直接關(guān)系到電池性能,是鋰電能量密度的基礎(chǔ),是動(dòng)力鋰電池中最關(guān)鍵的功能材料。

動(dòng)力鋰電池按正極材料分類,主要有三元鋰、磷酸鐵鋰、鈷酸鋰和錳酸鋰這四種,對(duì)應(yīng)的負(fù)極材料一般都是石墨。

前期受?chē)?guó)家新能源政策補(bǔ)貼調(diào)整的影響,三元材料需求迅速擴(kuò)大,并且于2018年超過(guò)磷酸鐵鋰,目前三元材料無(wú)論是在產(chǎn)量、銷量還是裝機(jī)量占比均最高,2020年三元材料產(chǎn)量占比為58.1%;銷量占比為52.8%;裝機(jī)量占比為61.2%。

但是,近兩年來(lái)多次“三元鋰電池”成新能源車(chē)“自燃主角”事件的發(fā)生使得部分造車(chē)企業(yè)開(kāi)始重新思考三元材料電池的安全性,技術(shù)獲得較大突破的磷酸鐵鋰也再度收獲市場(chǎng)青睞。

根據(jù)最新數(shù)據(jù)顯示,2021年前三個(gè)月,三元材料產(chǎn)量占比、銷量占比和裝機(jī)量占比已經(jīng)分別下滑至54.3%、53.1%和59.5%,而磷酸鐵鋰的產(chǎn)量占比、銷量占比和裝機(jī)量占比分別由2019年的32.4%、27.2%和32.5%攀升至2021年前三個(gè)月的45.6%、46.6%和40.4%。

行業(yè)未來(lái)千億規(guī)模

隨著新能源汽車(chē)產(chǎn)業(yè)化進(jìn)程逐步深入,全球各國(guó)及重點(diǎn)企業(yè)均加大力度發(fā)展動(dòng)力電池產(chǎn)業(yè),基于新材料和結(jié)構(gòu)的高比能動(dòng)力電池技術(shù)已經(jīng)成為各國(guó)競(jìng)爭(zhēng)焦點(diǎn),大力提升目前車(chē)用動(dòng)力電池安全性、壽命、低溫特性,降低成本是產(chǎn)業(yè)技術(shù)發(fā)展的方向。

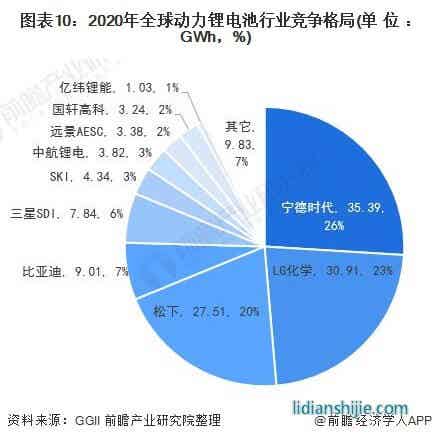

我國(guó)動(dòng)力鋰電池產(chǎn)業(yè)從無(wú)到有,從小到大,發(fā)展很快,在國(guó)家科技項(xiàng)目的重點(diǎn)支持下,中國(guó)動(dòng)力鋰電池關(guān)鍵技術(shù)、關(guān)鍵材料和產(chǎn)品研究已經(jīng)取得重大進(jìn)展。雖然小容量功率型動(dòng)力鋰電池技術(shù)和產(chǎn)品與國(guó)外相比仍有一定差距,但大容量動(dòng)力鋰電池產(chǎn)業(yè)發(fā)展已經(jīng)處于國(guó)際領(lǐng)先水平。單體動(dòng)力電池的特性,已經(jīng)具備推廣應(yīng)用的條件。根據(jù)最新數(shù)據(jù)顯示,2020年,寧德時(shí)代以35.39GWh動(dòng)力鋰電池裝機(jī)量全球排名第一,超過(guò)LG化學(xué)、松下等國(guó)外企業(yè)。

我國(guó)動(dòng)力鋰電池產(chǎn)業(yè)已經(jīng)進(jìn)入到產(chǎn)業(yè)化建設(shè)和推廣應(yīng)用的關(guān)鍵階段。動(dòng)力鋰電池產(chǎn)業(yè)化進(jìn)程已經(jīng)處于國(guó)際領(lǐng)先地位。

結(jié)合下游行業(yè)發(fā)展的需求來(lái)看,我國(guó)動(dòng)力鋰電池需求將不斷攀升。在政策層面,國(guó)家力推2025年我國(guó)新能源汽車(chē)占汽車(chē)新車(chē)銷量的比重提升至20%,目前我國(guó)新能源汽車(chē)僅占汽車(chē)銷量比重的5.4%,還有接近15%的提升空間。加上,在“十四五”開(kāi)年之際,國(guó)家便在《“十四五”規(guī)劃綱要》中提到,新能源汽車(chē)產(chǎn)業(yè)將著重突破高安全動(dòng)力電池等關(guān)鍵技術(shù),全國(guó)各省市也相應(yīng)國(guó)家號(hào)召推出了相應(yīng)的新能源汽車(chē)政策規(guī)劃。

由此可見(jiàn),我國(guó)動(dòng)力鋰電池行業(yè)發(fā)展前景空前巨大。前瞻預(yù)測(cè),到2026年我國(guó)動(dòng)力鋰電池市場(chǎng)規(guī)模突破億元。

注:1)2016-2020年為GGII測(cè)算的數(shù)據(jù),2026年為前瞻測(cè)算數(shù)據(jù)。

2)統(tǒng)計(jì)的市場(chǎng)規(guī)模以pack端為主,少量為模組及電芯,不含稅。

以上數(shù)據(jù)來(lái)源于前瞻產(chǎn)業(yè)研究院《中國(guó)動(dòng)力鋰電池行業(yè)發(fā)展前景預(yù)測(cè)與投資戰(zhàn)略規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資等解決方案。

來(lái)源:前瞻產(chǎn)業(yè)研究院