撰文 | Yinyin

編輯 | Tang

→這是《環球零碳》的第968篇原創

開年重磅消息:寧德時代的神行超充電池量產裝車了。

2月20日,奇瑞星途星紀元與寧德時代共同宣布,神行超充電池量產裝車,全球首搭落地星紀元ET。

圖說:星際元ET

來源:EXEED星途星紀元

神行超充電池是全球首款磷酸鐵鋰4C超充電池,去年8月發布的時候《環球零碳》就有關注。當時預計在2024年一季度上市,沒想到這一天這么快就來了。

該款電池能夠做到充電10分鐘,續航400公里,擁有700公里超長續航能力,且能夠實現全溫域快充,全面解決電車車主的補能焦慮。

而這款電池也將改變主打三元電池的寧德時代和基本只做磷酸鐵鋰電池的比亞迪的競爭格局。

雖然去年的動力電池市場一直存在著關于產能結構性過剩的擔憂,但該產業仍然保持著穩健快速增長。

中國汽車動力電池產業創新聯盟數據顯示,2023年,中國動力電池行業累計裝機總量達到387.7 GWh,同比增加31.6%。

而這其中,三元動力電池裝機量為126.2 GWh,同比增長14.3%,市場占有率為32.6%;磷酸鐵鋰電池裝機量為261 GWh,同比增長42.01%,占全年總裝機量比重達到67.32%,較上年提升4.93個百分點,繼續主導國內動力電池裝機。

目前國內動力電池市場形成了“1+1+n”的競爭結構,也就是比亞迪和寧德時代兩大巨頭相爭,其余公司瓜分剩余市場份額。

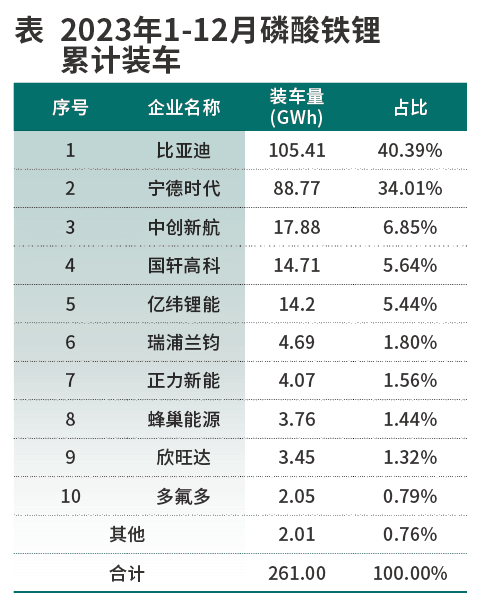

據GGII統計,在磷酸鐵鋰電池為主導的市場格局下,寧德時代雖然以167.1GWh的總裝機量穩居電池總出貨量第一的寶座,但在磷酸鐵鋰類別中的市場份額卻被比亞迪所超越。

行業數據顯示,2023年,比亞迪磷酸鐵鋰電池裝車量為105.4GWh,市場份額達40.4%;寧德時代磷酸鐵鋰電池裝車量為88.8GWh,市場份額為34%,和比亞迪相差近6個百分點。

來源:商用汽車網

來源:商用汽車網

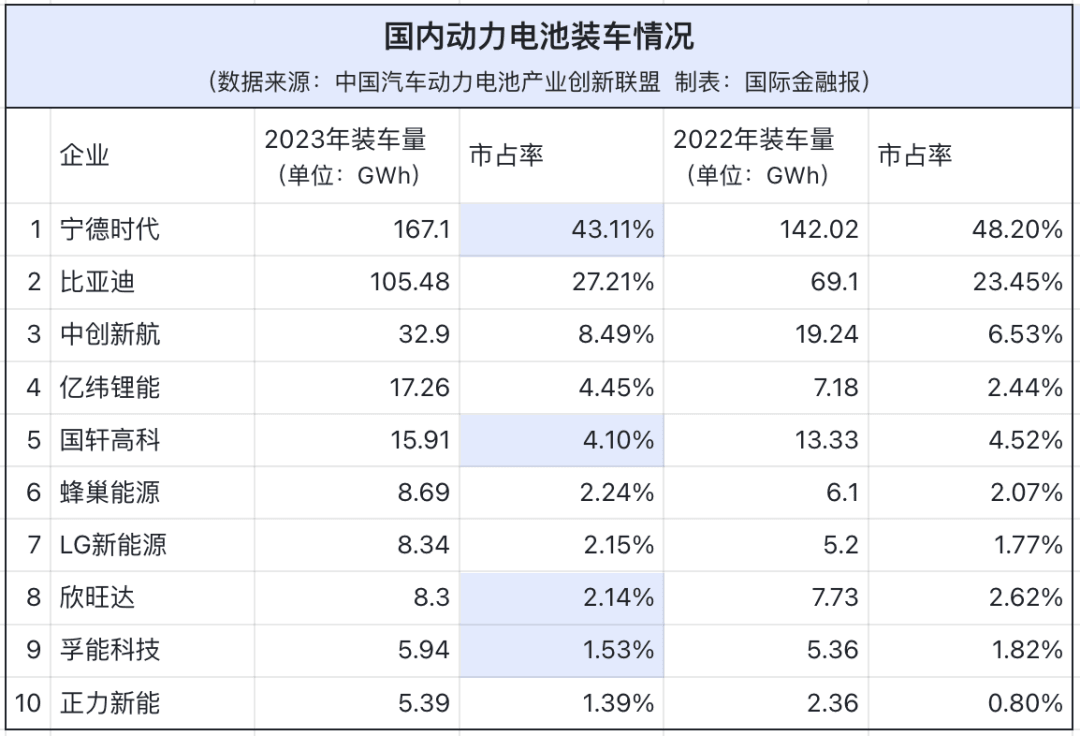

靠電池起家的比亞迪搭載自家車型實現“自產自銷”。2023年比亞迪汽車銷量的再創新高,也帶動了其動力電池市場表現極為亮眼,甚至擠得“寧王”在磷酸鐵鋰電池市場的市占率較上年同期下滑9.62個百分點,排名下滑至第二位。

同時,受磷酸鐵鋰電池市占率下滑的影響,2023年,寧德時代的總體市場占有率由2022年同期的48.2%下降至43.11%,減少了5.09個百分點。

來源:國際金融報

來源:國際金融報

不難看出,磷酸鐵鋰電池的裝機量直接影響了寧德時代和比亞迪動力電池整體的市占率。

不過,寧德時代在今年開年再次扳回一局:寧德時代1月在磷酸鐵鋰和三元電池裝車量方面均位列國內榜首,磷酸鐵鋰電池市占率達39.81%,力壓市占率為30.48%的比亞迪。

隨著神行超充的量產,之前與寧德時代確定合作的車企,包括廣汽、奇瑞、阿維塔、哪吒、極狐、嵐圖等品牌,在今年都會陸續裝上寧德時代的磷酸鐵鋰電池。

去年《環球零碳》就指出,神行超充電池的發布將有助于寧德時代奪回在磷酸鐵鋰電池領域的領先地位。

而高工鋰電也認為,神行電池裝車提速,是寧德時代擴充其在磷酸鐵鋰電池市場份額的關鍵。

筆者在此結合2024動力電池市場的最新趨勢,拋磚引玉,和大家嘮嘮寧德時代和比亞迪各自的驕傲與焦慮。

01

市場份額縮減,“寧王”也焦慮

去年的動力電池市場,結構性過剩、價格戰廝殺、內卷嚴重,這一趨勢短時間內難以扭轉;而隨著新能源車型逐漸向更多價格段位試探、新型動力電池的研發,電池供應也逐漸開始多元化。

“寧王”面臨著不小的挑戰。

一方面,去年一年寧德時代的競爭對手,尤其是“二線”廠商的份額明顯提升。中創新航、億緯鋰能的表現一個比一個亮眼。

來源:動力電池應用分會(單位:MWh)

來源:動力電池應用分會(單位:MWh)

這背后的主要原因之一,也是因為新能源車企意識到不能“把雞蛋放進同一個籃子里”,其中就包括造車新勢力“蔚小理”。

蔚來汽車從寧德時代獨家供應擴增了中創新航;理想汽車也新納入蜂巢能源、欣旺達等電池廠商;小鵬P5換成了億緯鋰能的電池,小鵬P7為中創新航,G9更是直接換上了自研電池。

除了造車新勢力之外,其他車企也正在逐步分散供應商。廣汽乘用車動力電池供應商包括中創新航、寧德時代、億緯鋰能、孚能科技、正力新能等;長安汽車合作了包括寧德時代、中創新航、國軒高科、比亞迪、億緯鋰能等電池廠商。

另一方面,還有很多車企表示“不想再給寧王打工了”,紛紛開始自研電池。

其實從2023年企業披露的財報來看,除了比亞迪、理想等少數新能源車企外,大部分新能源車企及傳統車企的新能源業務仍處于虧損狀態,而電池成本占比過高成為車企自研電池的最直接原因之一。

而車企自研電池也在一定程度上加劇著動力電池行業的格局重構。從公開信息來看,僅2023年11月和12月,就有四家車企發布了自研電池的消息,其中包括長安、廣汽、吉利等新能源車企。

為了應對新局面,在2024年伊始,寧德時代拿出了一套“組合拳”。

產品策略方面,寧德時代加強了與車企的綁定。寧德時代新型磷酸鐵鋰快充電池“神行電池”將于今年上半年正式放量,目前確認合作的車企已有7家,合作方還在不斷擴展。

另外,在新技術開發和應用上,寧德時代滑板底盤技術的量產節點也已經公布,有望在2024年三季度實現量產。

寧德時代憑借自身在電池技術上的積累“跨界”底盤這一傳統汽車零部件,有望進一步提高其在整體汽車供應鏈中的話語權。

除此之外,日前寧德時代還與東風集團旗下猛士科技官宣簽署了三年戰略合作協議,而在雙方合作中最引人關注的是猛士科技后續上市的電動越野車型917車身上將印有“寧德時代 CATL Inside”標識。

業內認為,“寧德時代 CATL Inside”標識上車開創了行業先河,或將成為引領新能源行業高質量發展的新因素,而寧德時代的品牌形象也將從幕后走到臺前。

圖說:猛士917

來源:東風猛士官網

因此,即便寧德時代暫未涉及整車制造業務,卻早已不斷將合作的觸角更廣泛、也更深入地探至下游諸多車企。

在技術路線上,寧德時代在主打三元鋰電池、爭取磷酸鐵鋰電池的同時,也布局著如鈉電池、N3P電池等多種新型技術。

02

競爭加劇,BYD電池業務如何持續增長

之前業內有人說,比亞迪和寧德時代,一個是造車品牌,一個是電芯企業,放在產業鏈里都不在同一個位置,怎么能拿到一起比呢。

但比亞迪自研電池的特殊性,硬是讓一個造車品牌旗下的電芯企業做到了能和電池巨頭“一爭高低”。

去年,比亞迪攜300萬銷量之勢,奪得了中國乘用車市場39年以來的自主品牌最佳成績。比亞迪官方數據顯示,2023年公司累計銷量302.4萬輛,這也被業界評價為“自主品牌的巔峰”。

來源:高工鋰電

來源:高工鋰電

而自主品牌銷量暴增帶動了磷酸鐵鋰電池裝機量節節攀升。

根據中國汽車動力電池產業創新聯盟的數據,2023年,比亞迪累計裝機量達到105.5GWh,較上年同期增加36.4GWh,同比增長52.68%,公司市場占有率提升3.76個百分點,由上年同期的23.45%提升至27.21%。

由于比亞迪全部采用了磷酸鐵鋰正極電池,公司也就成為了國內唯一磷酸鐵鋰電池裝機量突破100GW的電池企業,并反超寧德時代成為磷酸鐵鋰裝機排名第一,市場占有率達到40.39%,較上年同期提升3.76個百分點。

比亞迪磷酸鐵鋰電池裝車快速增長的背后,離不開其電池業務與汽車業務的垂直整合。

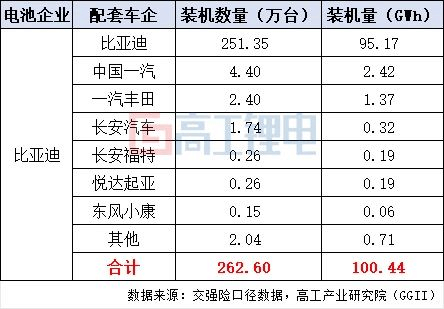

比亞迪賣出的300萬量新能源汽車相應消化了弗迪電池約95%的動力電池裝機量,而比亞迪同時也是動力電池裝機量最高的主機廠。

GGII數據顯示,比亞迪電池自供占比約94.8%,而外供主機廠則包括中國一汽、一汽豐田、長安汽車、長安福特、悅達起亞、東風小康等。

來源:高工鋰電

來源:高工鋰電

不過,比亞迪動力電池業務如果要繼續擴張,不能只靠自己買車。

比亞迪動力電池業務未來的成長空間,主要還將取決于其外供能否立足。從目前的數據上來看,電池外供僅占整體業務的5%。

而電池廠商之間的競爭博弈仍在激烈加劇。市場消息指出,頭部動力電池企業正在進一步推動增效降本,動力電池價格將邁入0.3元/Wh時代。

進入“寒冬”周期,如何鞏固存量市場份額、開辟新的市場增量,如何差異化競爭,如何保障利潤降本增效,將成為動力電池企業的生存考驗。

高工鋰電預測,2024年,將是市場繼續分化的一年,也將是動力電池企業“生存之戰”開啟的第一年。

提升自研電池在外部車企的裝機量,或許是比亞迪下一步要重點考慮的問題。

03

結語

其實關于寧德時代和比亞迪之間的“腥風血雨”,還是因為人們喜歡在語境里把兩位“強者”對立起來。

畢竟兩家動力電池頭部企業如何以自己的方式守住份額、開拓市場,也將持續牽動產業鏈的“一呼一吸”。

而“強者”之間的良性競爭,也會成為行業的財富,推動電動車技術不斷向前發展。

本文轉載新浪財經